Erben & Schenken - Vermögen aufbauen und richtig übertragen

Gestaltungsmöglichkeiten

Steuerfreie Auszahlung – clever optimiert!

Es gibt sie noch - die steuerfreie Anlage

Die Einführung des Alterseinkünftegesetzes (2005) und der Abgeltungsteuer (2009) veränderten das Steuerprivileg von Rentenversicherungen grundlegend.

Dennoch können auch heute noch einkommensteuerfreie Verträge abgeschlossen werden. Sie möchten für Ihre Altersvorsorge Kapital anlegen oder ansparen? Mit der richtigen Vertragsgestaltung können Sie die Auszahlung noch heute komplett einkommensteuerfrei erhalten.

So funktioniert’s:

- Renten-Versicherung mit steuerbegünstigter Rentenzahlung und Flexibilität

- Vertragsoptimierung: Versicherte Person ist idealerweise 20–25 Jahre älter (z. B. Elternteil, Onkel/Tante)

- Bei Todesfall der versicherten Person: Leistung für den Versicherungsnehmer steuerfrei

- Kapital kann für Ruhestand oder Wiederanlage genutzt werden

Ihre Vorteile:

- Steuerstundungseffekt - Verbesserter Zinseszins-Effekt

- Keine Abgeltungsteuer bei Todesfallleistung

- Flexible Entnahmen und Laufzeitverlängerung möglich

Notwendige und sinnvolle Voraussetzung - Whole-Life-Tarif und das gesamte Vertragsguthaben als Todesfall-Leistung

Das entscheidende Produktfeature dabei ist, dass es sich um einen Whole-Life-Tarif handelt, d.h. ein Tarif mit lebenslang möglicher Laufzeit. Zahlreiche Gesellschaften bieten lediglich Laufzeittarife mit fixem Ablauftermin an, so dass das Konzept nicht optimal funktioniert. Unser Produktpartner besitzt allesamt Whole-Life-Tarife, mit der die Auszahlung so lange hinausgeschoben werden kann, wie die versicherte Person lebt.

Im Todesfall steht bei den von uns gewählten Tarifen das gesamte Vertragsguthaben zur Verfügung. Anders als bei vielen anderen Produktgebern stehen dann neben den eingezahlten Beiträgen auch die Erträge zur Verfügung. Nur so funktioniert das Konzept der Steuerfreiheit.

Sprechen Sie die Spezialisten der Tausend Finanz GmbH an, um diesen Effekt zu nutzen!

Schenkung: Steuervorteil bei einer lebenslangen Rente

Wussten Sie, dass eine lebenslange Renten-Schenkung gegenüber einer Geld-Schenkung erhebliche steuerliche Vorteile bietet?

Beispiel:

Mann (65 J.) möchte seiner Lebensgefährtin (60 J.) einen Betrag in Höhe von 100.000 EUR schenken. Sollte er den Geldbetrag oder eher eine Rente (ca. 2.930 EUR p.a.) verschenken?

Statt 24.000 EUR Schenkungssteuer bei einer Geldsumme von 100.000 EUR, zahlen Sie bei einer Rentenschenkung nur ca. 6.120 EUR – das sind über 17.000 EUR Ersparnis!

Ihre Vorteile auf einen Blick:

- Deutliche Steuerersparnis

- Günstige Ertragsanteilsbesteuerung

- Todesfall-Leistung einkommensteuerfrei

- Einfacher Schenkungsakt durch Versicherungsnehmerwechsel

- Nach einer Frist kann die Option gezogen und Kapital entnommen werden

- Auch mit Veto-Recht möglich

Informieren Sie sich jetzt bei den Spezialisten der Tausend Finanz GmbH und verschenken Sie clever! Wir beraten Sie individuell zu Rentenschenkungen und steueroptimierten Lösungen.

Mehr vererben. Weniger versteuern.

Wie Sie mit einer cleveren Gestaltung der Todesfall-Leistung Erbschaftsteuer sparen können

Viele Menschen wissen nicht, dass eine Todesfall-Leistung aus einer Renten-Versicherung nicht nur als Einmalbetrag, sondern auch als lebenslange Rente an Hinterbliebene vererbt werden kann – und genau das eröffnet überraschende Steuervorteile.

Statt die gesamte Summe zu 100 % als steuerpflichtigen Erwerb anzusetzen, wird bei der Rentenvariante nur ein reduzierter Wert versteuert. Dadurch können Erben - je nach Alter und Steuerklasse - tausende Euro Erbschaftsteuer sparen.

Beispiel:

100.000 EUR Todesfall-Leistung → als Rente vererbt führt dies Steuervorteil von ca. 16.980 EUR gegenüber der Vererbung in einem Betrag.

Ihre Vorteile auf einen Blick:

- Keine Gesundheitsprüfung für die Todesfallleistung

- Drastisch reduzierte oder sogar komplett entfallende Erbschaftsteuer

- Günstige Ertragsanteilsbesteuerung der vererbten Rente

- Alle bis zum Todesfall erzielten Erträge bleiben einkommensteuerfrei

- Nach einer Frist kann die Option gezogen und Kapital entnommen werden

Fazit:

Wer früh plant, sorgt nicht nur für finanzielle Sicherheit der Hinterbliebenen - sondern auch dafür, dass mehr vom Vermögen in der Familie bleibt statt beim Staat landet.

Lassen Sie sich von den Spezialisten der Tausend Finanz GmbH zeigen, wie Sie dies für sich nutzen können!

Schenken mit Sicherheit – und Steuerbonus!

Sie möchten Vermögen steueroptimiert an Ihre Kinder oder Enkel übertragen, aber trotzdem ein Mitspracherecht behalten?

Beispiel:

Ein Opa möchte der Enkelin 50.000 EUR schenken. Er entscheidet sich für eine Renten-Versicherung als Schenkung. Zusätzlich möchte er sicherstellen, dass das Geld nur für “sinnvolle Dinge” verwendet wird. Mit dem Veto-Recht kann er sicher gehen, dass die Enkelin die Schenkung in seinem Sinne nutzt.

Mit der Schenkung mit Veto-Recht sichern Sie sich maximale Flexibilität und steuerliche Vorteile:

Ihre Vorteile:

- Steueroptimierte Vermögensübertragung

- Veto-Recht: Entnahmen oder Änderungen nur mit Ihrer Zustimmung

- 100 % einkommensteuerfreie Leistung im Todesfall

- Invielen Fällen nahezu erbschafts-/schenkungssteuerneutral

- Flexible Anlage- und Entnahmemöglichkeiten

So geht’s:

- Eltern/Großeltern bleiben teilweise (Mit-) Versicherungsnehmer

- Kind wird weiterer (Mit-) versicherungsnehmer

- Persönliche Freibeträge bis zu 400.000 EUR bzw. 200.000 EUR nutzen

Jetzt informieren und clever schenken – mit Sicherheit für alle Beteiligten!

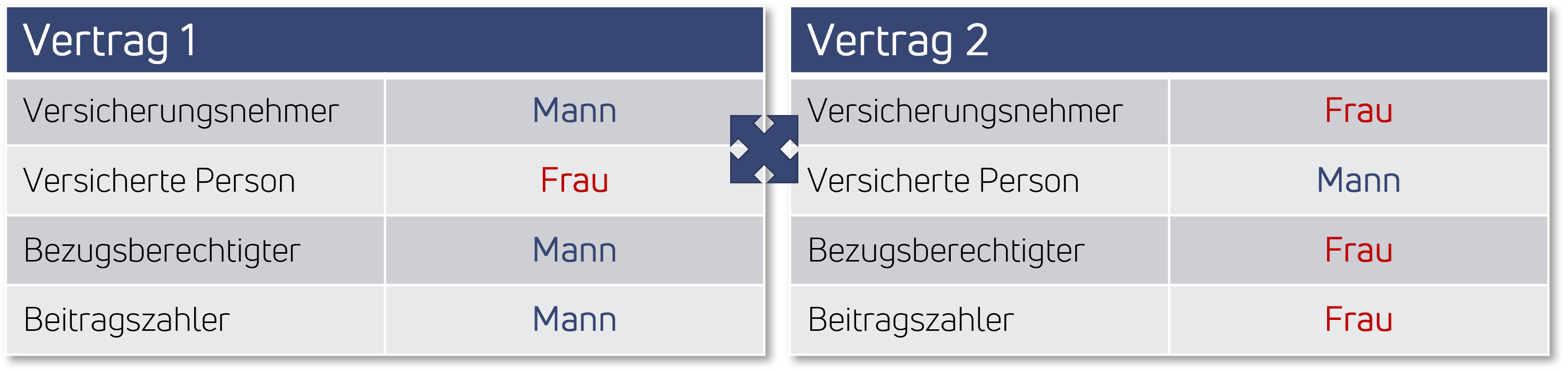

Versicherungsnehmer und versicherte Person unterschiedlich!

Häufig möchten sie Paare gegenseitig absichern. Für den Fall des Todes eines der beiden Partner soll der andere Partner den gewohnte Lebensstandard aufrecht erhalten können. Dazu wird oft eine Risiko-Lebens-Versicherung genutzt.

Je nach Vertragsgestaltung dieser Absicherung fallen keine Einkommen- und Erbschaftssteuern für den hinterbliebenen Partner an.

Lassen Sie sich von den Spezialisten der Tausend Finanz GmbH aufzeigen, welche Vertragskonstellation geeignet ist, die Steuerpflicht hierbei zu umgehen!

Eine gut durchdachte Ruhestandsplanung im anhaltenden Niedrigzinsumfeld ist unverzichtbar. Als zertifizierter

Ruhestandsplaner (HLA) analysieren wir Ihre Situation genau und erarbeiten eine ganzheitliche Lösung gemeinsam mit Ihnen.

Dabei gehen wir auf folgende 7 Kernpunkte ein: