Seit mehr als 30 Jahren kennen wir uns mit der PKV aus. Allein in der 44. Kalender-Woche 2025 sind drei Kunden auf uns zugekommen, um sich über die Möglichkeit zu informieren, von der privaten in die gesetzliche Krankenversicherung zu wechseln. Dies sei ja nur noch bis zum 55. Lebensjahr möglich und nun dränge die Zeit. Doch was ist hier der Hintergrund? Und machts das überhaupt Sinn?

Um diesen Hintergrund zu erlangen, muss man sich zuerst die Grundsätzlichen Unterschiede beider Systeme, der gesetzlichen (GKV) und der privaten (PKV) Krankenversicherung, ansehen. Bitte bedenken Sie, dass hier nicht beide Systeme in Gänze beschrieben wurden. In diesem Artikel liegt der Fokus auf der Art der Beitragserhebung während des Berufslebens und im Alter.

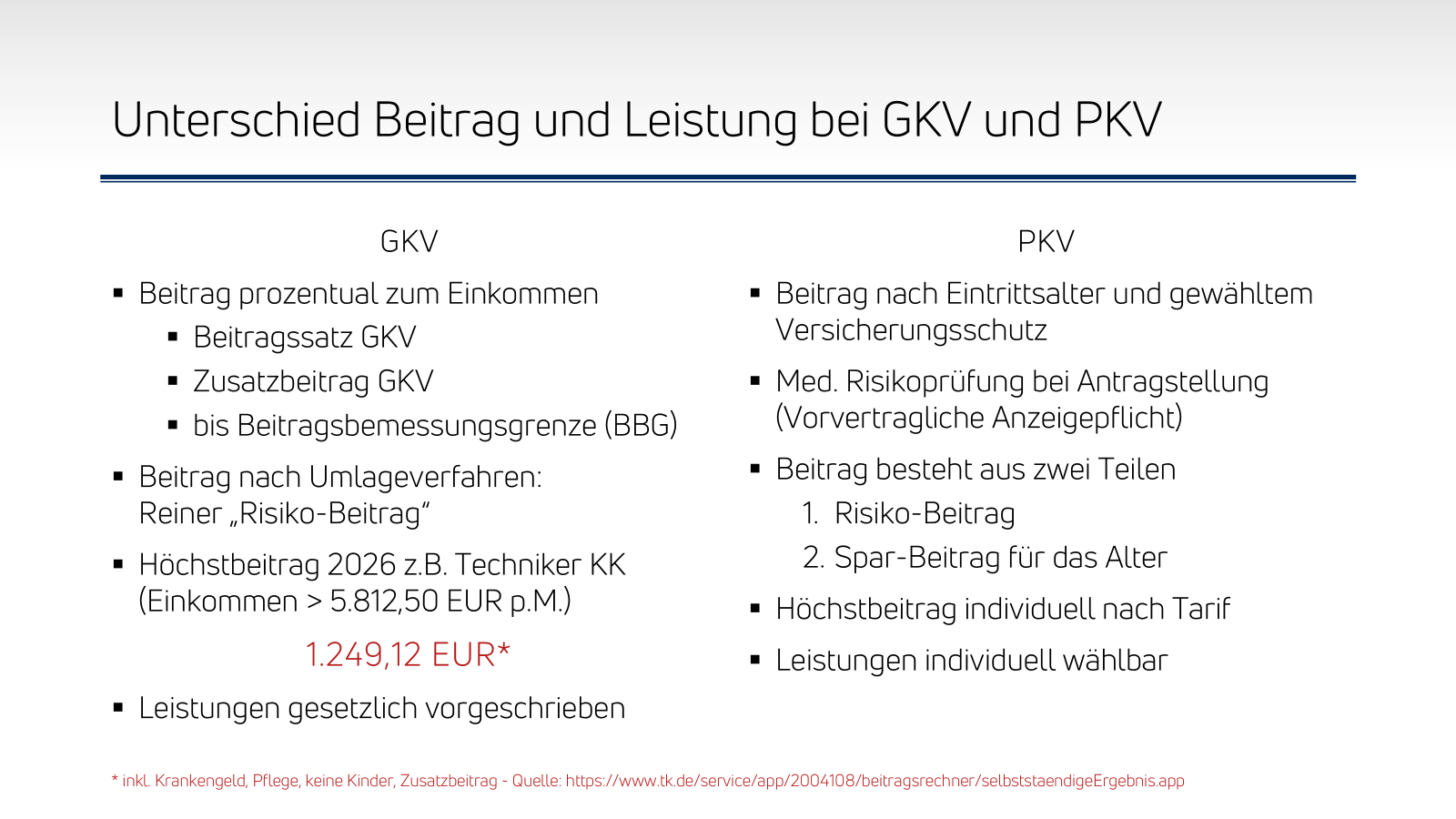

Grundlegende Merkmale der beiden Systeme GKV und PKV

Vergleich der Systeme GKV und PKV

Der grösste Unterschied der beiden Systeme im Zusammenhang mit dem o.g. Wunsch der Kunden, im Alter wieder in die GKV wechseln zu wollen, ist die Art der Beitragskalkulation. Im umlagefinanzierten System der gesetzlichen Krankenkasse gehen die Beiträge über den sog. Gesundheitsfonds zu den Kassen.

Die Höhe der von den Versicherten zu zahlenden Beitrag orientiert sich bei der GKV ausschliesslich am Einkommen bis zur Beitragsbemessungsgrenze. In der sozialen Pflegepflicht-Versicherung (SPV) wird bei der Beitragshöhe zusätzlich berücksichtigt, wie viele Kinder die Versicherten haben. Je mehr Kinder, desto günstiger der SPV-Beitrag.

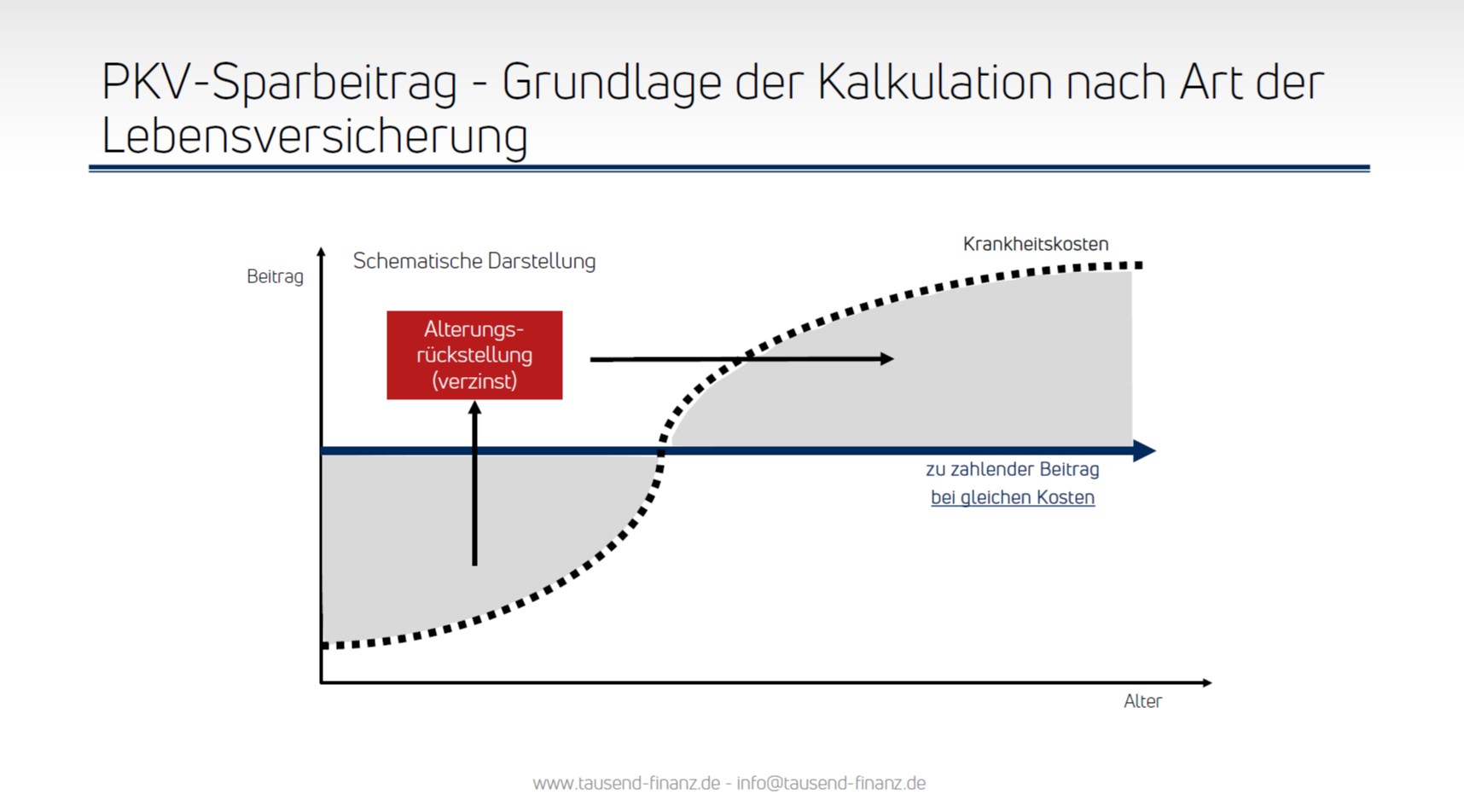

Beitragskalkulation in der PKV

Beitragskalkulation in der PKV

Der Beitrag bei der privaten Krankenversicherung besteht - sehr schematisch - aus zwei Teilen. Neben dem "Risiko-Beitrag" gibt es in der PKV mit den sog. Alterungsrückstellungen und dem gesetzlichen 10%-Zuschlag Spar-Anteile am Gesamtbeitrag, die dazu führen sollen, die Beiträge bei gleichen Rahmenbedingungen wegen älter- bzw. kranker-werden nicht steigen zu lassen. Das Eintrittsalter und der gewählte Leistungsumfang bestimmen die Höhe des PKV-Beitrags. Jede Person benötigt in der PKV eine eigene Versicherung.

Erreicht ein PKV-Versicherter das Rentenalter, greifen folgende Mechanismen:

- Ab Alter 60 entfallen die 10% für den gesetzlichen Vorsorgezuschlag

- Ab Alter 65 stabilisieren die Mittel aus dem gesetzlichen 10%-Zuschlag und den Überzinsen die Beiträge

- Ab Rentenbeginn entfällt der Beitrag für das Krankentagegeld, da dieses nicht mehr benötigt wird

Sozialtarife in der PKV

Wenn sich die persönlichen finanziellen Rahmenbedingungen ändern, ist es gut, wenn die Krankenversicherungsbeiträge angepasst werden können. Versicherte haben verschiedene Möglichkeiten, ihren PKV-Beitrag zu reduzieren – ob dauerhaft oder zeitlich befristet. Gerade auch für Versicherte mit vorübergehender Zahlungsunfähigkeit und sozialer Hilfebedürftigkeit gibt es in Puncto Versicherungsschutz und -beitrag Lösungen wie beispielsweise den Basis- oder den Standardtarif.

Die Broschüre  Alternativen in jeder Lebenslage zeigt einfach und verständlich weitere Möglichkeiten für Versicherte auf.

Alternativen in jeder Lebenslage zeigt einfach und verständlich weitere Möglichkeiten für Versicherte auf.

➡️ Berufsunfähigkeits-Zusatzversicherung (BUZ)

Wird man berufsunfähig, fallen in der Regel Einnahmen aus Lohn und Gehalt weg. Die Berufsunfähigkeits-Zusatzversicherung zahlt einem berufstätigen Versicherten in der Regel eine Rente, wenn er wegen einer Krankheit oder eines Unfalls zu mindestens 50 Prozent berufsunfähig ist.

Aber auch die Beitragsbefreiung für die Basis-Rente kann vereinbart werden, so dass in solch einem Fall zumindest die Altersvorsorge weiter aufgebaut wird.

Übrigens: Auch wer pflegebedürftig ist, gilt häufig als berufsunfähig – je nach vertraglicher Vereinbarung.

➡️ Erwerbsunfähigkeits-Zusatzversicherung (EUZ)

Die Erwerbsunfähigskeits-Zusatzversicherung dient als Absicherung, wenn der Versicherte nicht mehr in der Lage ist, irgendeine Tätigkeit regelmäßig und dauerhaft auszuüben. Anders als bei einer Berufsunfähigkeits-Zusatzversicherung haben der bisher ausgeübte Beruf und das bislang erzielte Einkommen keinerlei Bedeutung.

➡️ Hinterbliebenen-Rente

Der Versicherte kann dafür sorgen, dass seine Hinterbliebenen im Falle seines Todes finanziell geschützt sind. Dafür kann er zusätzlich zur Rürup-Rente eine Hinterbliebenenrente für den Ehepartner, den eingetragenen Lebenspartner oder für minderjährige oder noch in der Ausbildung befindliche Kinder abschließen.

Es gibt zwei Möglichkeiten:

Meist wird die Leistung für die Hinterbliebenen fällig, wenn der Versicherte während der Rentenphase stirbt. Man kann aber auch vereinbaren, dass bereits bei Tod während der Ansparphase geleistet wird.

- Im Todesfall des Versicherten erhalten dessen Hinterbliebene eine lebenslange Rente. Voraussetzung ist, dass eine Ehe oder eingetragene Lebenspartnerschaft bis zum Todeszeitpunkt noch Bestand hatte. Stirbt der hinterbliebene Partner, enden die Leistungen. Die Hinterbliebenenrente kann bis zu 100 Prozent der Garantierente für die Altersvorsorge betragen.

- Hinterbliebene Kinder erhalten eine Waisenrente grundsätzlich bis maximal zur Vollendung des 25. Lebensjahrs.

- Nachträgliche Vereinbarung möglich: Der Hinterbliebenenbaustein kann auch nachträglich noch ergänzt werden, zum Beispiel bei Heirat und/oder der Geburt von Kindern.

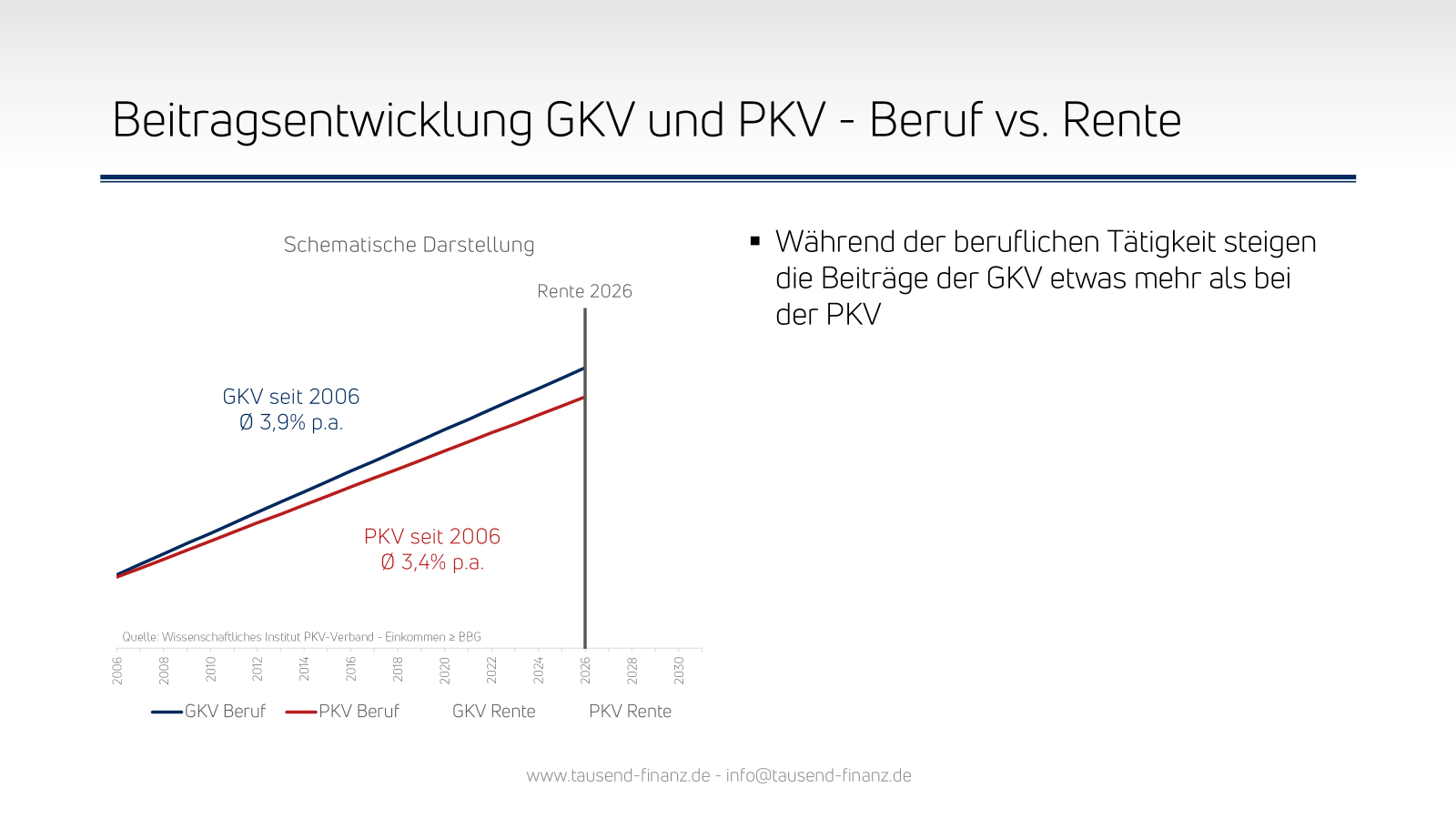

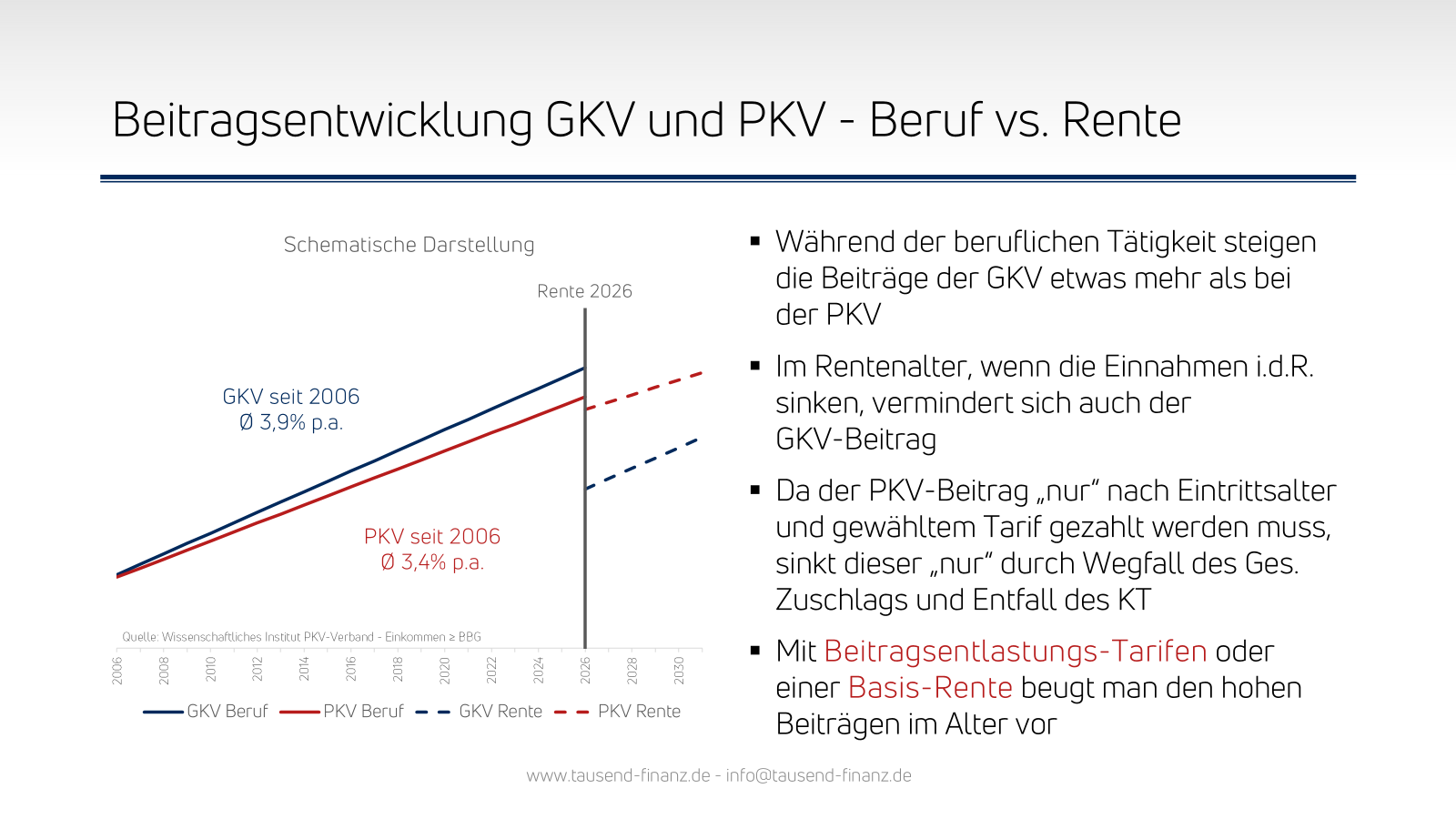

Beitragsentwicklung in GKV und PKV während des Berufslebens und im Alter

Beitragsentwicklung in GKV und PKV während des Berufslebens

In beiden Systemen - GKV und PKV - werden die Beiträge angepasst. Während bei der PKV durch die Anpassungsschreiben der Versicherer die Versicherten explizit informiert werden, müssen sich GKV-Versicherte selbst informieren. Wie die jeweilige Beitragsbemessungsgrenze (BBG) für das aktuelle Jahr ist und wie sich der jeweilige Zusatzbeitrag entwickelt, können diese der Presse oder anderen Veröffentlichungen entnehmen.

Hintergründe sind jeweils u.a. der medizinische Fortschritt und die dadurch steigenden Kosten. Bei den Anpassungen in der PKV haben auch Zinsentwicklung und die statistisch steigende Lebenserwartung einen Einfluss, weil die Alterungsrückstellungen bis zum Lebensende kalkuliert werden.

Während der aktiven Berufsausübung hatten in den letzten zehn Jahren GKV- und PKV-Versicherte mit ungefähr denselben Beitragsanpassungen zu rechnen gehabt. Aus der Quelle des PKV-Verbands (

hier) geht eine durchschnittliche Steigerung für 3,4% p.a. für GKV-Versicherte und für PKV-Versicherte von 2,8% hervor.

Beitragsentwicklung in GKV und PKV im Alter

Durch die oben beschriebene unterschiedliche Art der Beitragssystematik ändert sich dies - ohne entsprechende Vorsorge - im Rentenalter. Durch die in der Regel sinkenden Einnahmen im Ruhestand unter die Beitragsbemessungsgrenze sinkt auch der Beitrag für GKV-Versicherte. Da die Beiträge in der PKV unabhängig von den Einnahmen kalkuliert ist, sinken der PKV-Beiträge aus diesem Grund nicht.

Die unterschiedliche Entwicklung der Beiträge im Alter kommt nicht überraschend, sondern ist systemimmanent

Schon beim Wechsel der Systeme von GKV zu PKV steht dieser Umstand also fest. Leider gibt es immer noch "Verkäufer", die Kunden mit dem Versprechen locken, dass die PKV bessere Leistungen hat und günstiger ist als die GKV. Mit einer PKV sollte man allerdings kein Geld sparen wollen, sondern die bessere Versorgung vereinbaren!

Lesen Sie auch

PKV - Wenn Sie die Wahl haben, sollte Ihnen die Entscheidung leicht fallen

Für beide System gibt es gute Gründe. Entscheidet man sich allerdings für die PKV, stellt dies i.d.R. eine Entscheidung für´s Leben dar. In die PKV zu wechseln, um Beiträge zu sparen, funktioniert - wie oben beschrieben - lediglich temporär. Beim Wechsel in die PKV sollten daher insbesondere die Leistungsgründe relevant sein:

Dentaler Vorteil

Der Kunde geht zum Zahnarzt, weil er Zahnersatz benötigt. Als Privatpatient werden ihm achtzig Prozent aller anfallenden Kosten erstattet. Er besucht einen stadtbekannten Zahnarzt, der für seine Dienstleistung mit dem 3,5fachen Satz der GOZ berechnet.

Der Kunde erhält zwei Inlays und zwei Goldkronen, die beide aus Kostengründen nicht von der gesetzlichen Krankenkasse bezahlt worden wären.

Ambulanter Vorteil

Der Kunde ist Torwart seiner heimischen Fußballmannschaft. Eine schmerzhafte Stauchung des Daumens will trotz Behandlung durch den Hausarzt einfach nicht besser werden. Ein Bekannter empfiehlt ihm Osteopathie bei seinem Heilpraktiker.

Diese Behandlung bringt endlich die langersehnte Milderung. Die Behandlungskosten werden von seiner privaten Krankenversicherung übernommen.

Stationärer Vorteil

Einen Monat später hat die Person einen Unfall mit dem Auto und kommt ins Krankenhaus. Hier wird die Person direkt in ein Einzelzimmer gebracht und vom Privatarzt betreut.

Dieser verfügt über mehr Erfahrung und mehr Know-how, was natürlich auch ein Vorteil für den Patienten und dessen Genesung ist. Die Ruhe im Einzelzimmer stellt ebenfalls eine beträchtliche Annehmlichkeit für den Patienten dar.

Vorteil Krankentagegeld

Ein angestellter Zahnarzt erleidet einen Bandscheibenvorfall, weshalb er für drei Monate arbeitsunfähig ist. Der Praxisinhaber zahlt ihm das gewohnte Gehalt für die ersten sechs Wochen der Krankheit weiter, danach erhält er Krankengeld von seiner Krankenkasse.

Ihm fehlen aber trotz Krankengeldzahlung der GKV fast 2.000 EUR zu seinem gewohnten Nettoeinkommen. Da er seine Zahlungsverpflichtungen natürlich auch nach seinem Einkommen ausgerichtet hatte, tut das finanziell schon weh.

Ein Kollege von ihm, der vor einem Jahr ebenfalls für ein paar Monate erkrankt war, ist privat krankenversichert und konnte so sein komplettes Nettoeinkommen für den Krankheitsfall absichern.

Vorteil Kinderversicherung

Die Ehefrau eines Kunden bekommt im Folgejahr ein Kind. Bei der Geburt werden verschiedene gesundheitliche Beeinträchtigungen festgestellt (u. a. Herzfehler). Um dem Kind die bestmögliche medizinische Versorgung zu sichern, nimmt der Vater es in seine private Krankenversicherung mit auf.

Neugeborene können in der privaten Krankenversicherung nämlich ohne Gesundheitsprüfung

in dem Versicherungsumfang mitversichert versichert werden, den die Eltern bereits für sich selbst gewählt haben.

So sind Behandlungen bei Spezialisten möglich, deren Kosten seitens einer Krankenkasse nie komplett übernommen worden wären.

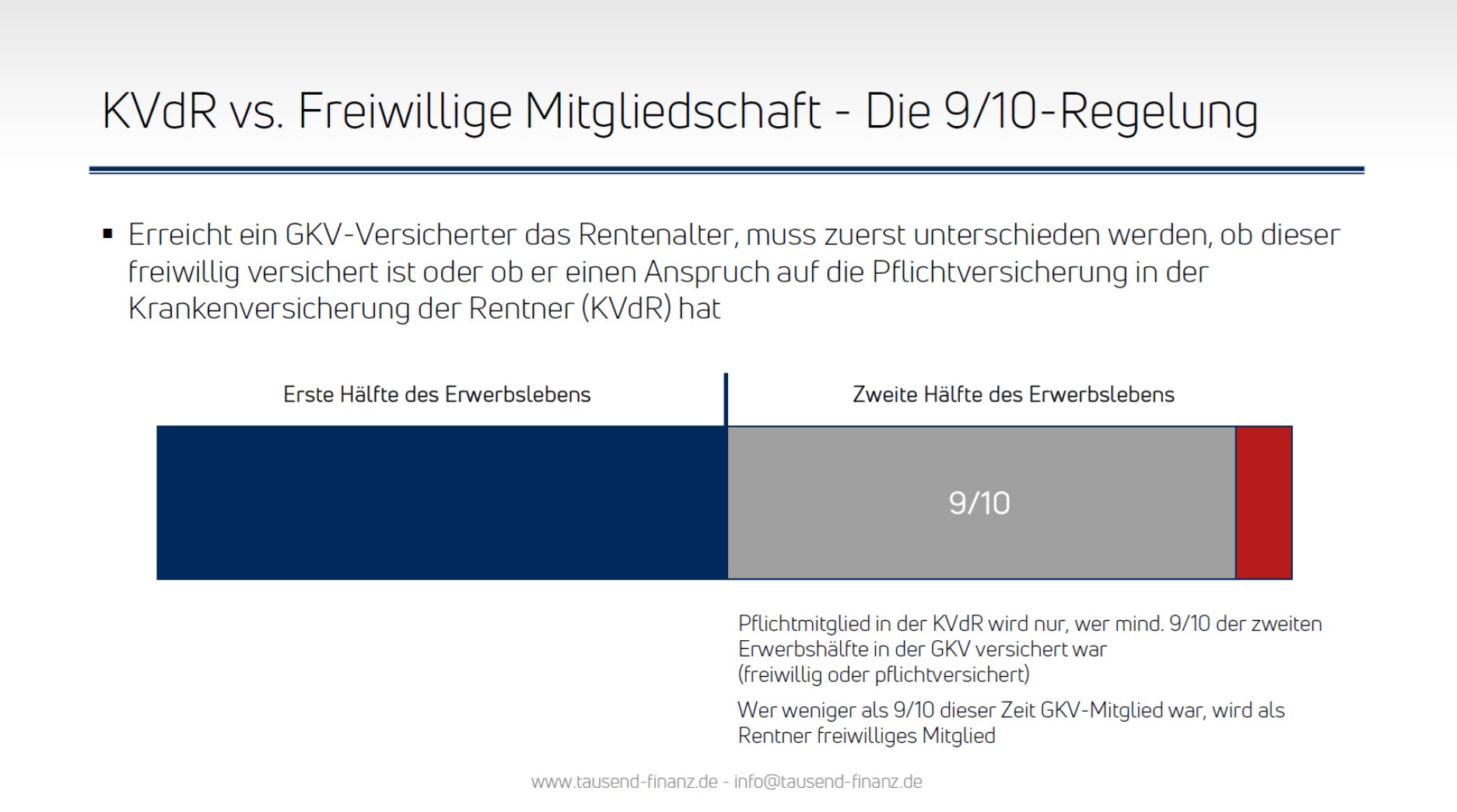

Im Alter in die GKV wechseln, um Beiträge zu sparen? Die 9/10-Regelung (§ 5 Abs. 1 Nr. 11 SGB V)

Ob und - wenn ja - wieviel Beitrag im Alter tatsächlich gespart werden kann, liegt entscheidend auch an der Tatsache, ob in der GKV eine KVdR- oder freiwillige Mitgliedschaft zugrunde liegt!

Die Kunden, die uns anriefen, um noch vor dem 55. Geburtstag in die GKV zu wechseln, beabsichtigten, Beiträge im Alter zu sparen. Das heisst, dann, wenn es statistisch zu einer Verschlechterung des Gesundheitszustands kommen wird, möchten diese Kunden auf die oftmals besseren Leistung aus der PKV verzichten. Doch ist dies tatsächlich der Fall? Um diese Frage zu beantworten, muss zuerst geklärt werden, auf welche Weise die GKV-Mitgliedschaft im Alter begründet wird:

- Mitgliedschaft in der Krankenversicherung der Rentner (KVdR) oder

- Freiwillige Mitgliedschaft

Nur, wer 9/10 seiner zweiten Erwerbshälfte bereits GKV-Mitglied war, hat einen Anspruch auf die KVdR-Mitgliedschaft. Alle anderen Mitglieder sind dann freiwillig versichert.

Beispiel 9/10-Regelung

Einstieg in das Berufsleben mit 27 Jahren, Renteneintritt mit 67 Jahren, gesamtes Erwerbsleben = 40 Jahre, zweite Erwerbshälfte = 20 Jahre, davon 18 Jahre (= 9/10) in GKV ist die Voraussetzung, KVdR-Mitglied zu werden.

Auswirkung 9/10-Regelung

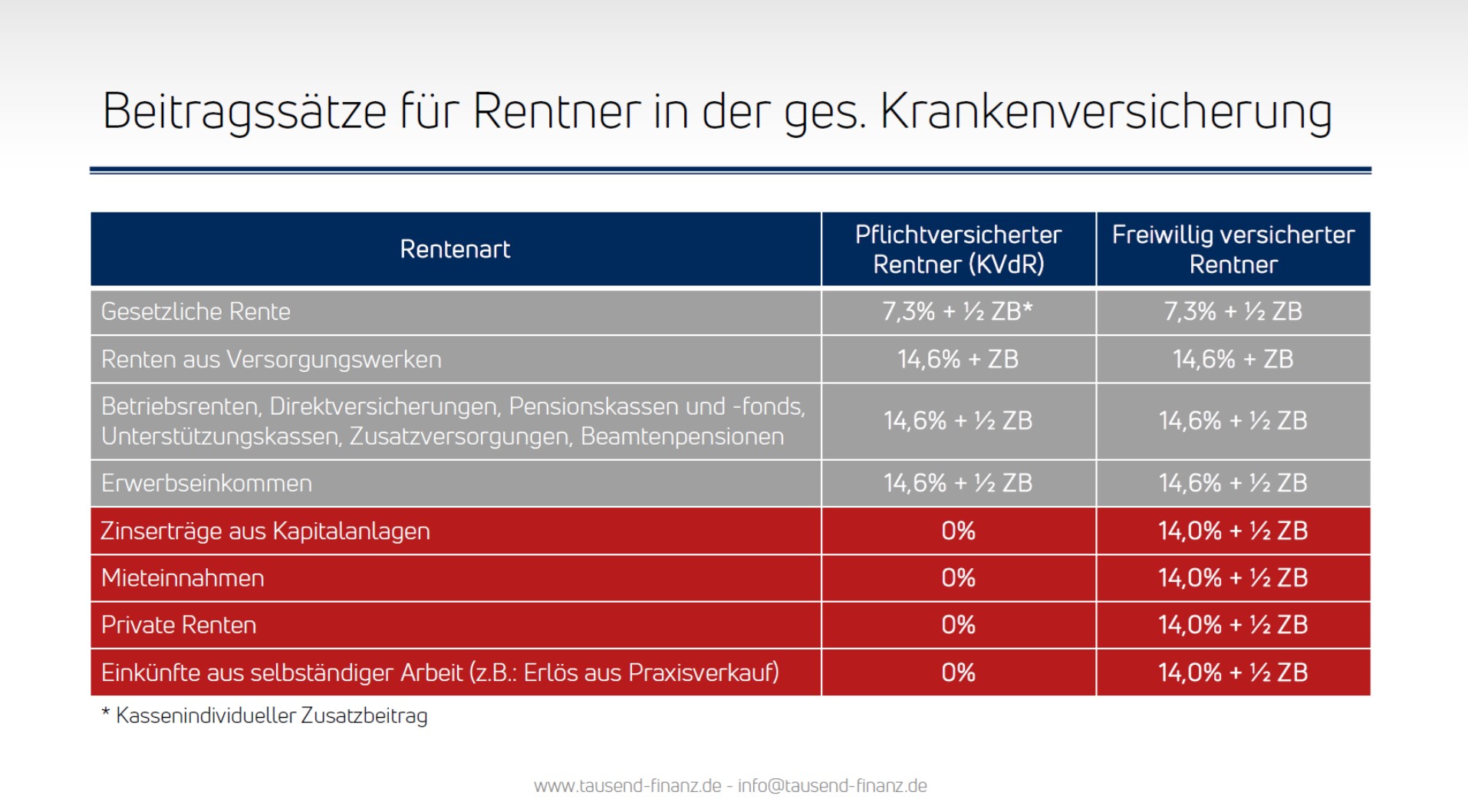

Während die Beitragsbasis der KVdR "nur" die Einnahmen aus der gesetzlichen Rentenversicherung bzw. dem Versorgungswerk, ggf. noch vorhandener Ansprüche aus der betrieblichen Altersvorsorge (bAV) und selten auch das Erwerbseinkommen sind, sind bei der freiwilligen Mitgliedschaft alle Einkunftsarten beitragsrelevant. Also auch z.B. Zinserträge, Mieteinnahmen oder private Renten-Versicherungen. Der Unterschied zwischen den beiden Mitglieds-Varianten kann mehrere hundert Euro pro Monat ausmachen.

Beitragsgrundlagen für Rentner in der GKV

|

Pflichtversicherter Rentner - KVdR

(§ 226 SGB V)

|

Freiwillig versicherter Rentner

(§ 240 SGB V)

|

|

Die Beiträge von gesetzlich Pflichtversicherten orientieren sich an folgenden Einnahmen maximal bis zur Höhe der Beitragsbemessungsgrenze:

|

Die Beiträge für freiwillig Versicherte orientieren sich an deren wirtschaftlicher Leistungsfähigkeit. Beitragspflichtig sind daher alle Einnahmen, die zum Lebensunterhalt verbraucht werden oder verbraucht werden können, max. bis zur Höhe der Beitragsbemessungsgrenze. Hierzu gehören zum Beispiel:

|

- Arbeitsentgelt

- Rente aus der gesetzl. Rentenversicherung

- Betriebsrente (inkl. einmaliger Kapitalauszahlungen aus der bAV, verteilt auf 120 Monate)

- Arbeitseinkommen neben einer Rente aus der gesetzlichen Rentenversicherung

- Der Gewinn aus Gewerbebetrieb/selbstständiger Tätigkeit, ermittelt nach dem Einkommensteuerrecht (z. B. Solaranlagen)

Einkünfte aus anderen Quellen, z. B. Mieten oder Zinsen, spielen keine Rolle.

Freibetrag für Versorgungsbezüge

Exklusiv für KVdR-Pflichtversicherte wurde 2020 ein Freibetrag für Versorgungsbezüge (bAV) in Höhe von mtl. 187,25 EUR (Stand 2025) eingeführt. Dieser gilt nur für die Beiträge zur Krankenversicherung (nicht für die Pflegeversicherung).

|

- Der Gewinn aus Gewerbebetrieb/selbstständiger Tätigkeit, ermittelt nach dem Einkommensteuerrecht

- Der Zahlbetrag der Rente laut Rentenbescheid, z. B. bei gesetzlichen Renten, Betriebsrenten, Renten aus privater Versicherung und Pensionen

- Das laufende Gehalt inkl. anteiliger Einmalzahlungen wie Weihnachts- und Urlaubsgeld

- Beamtenbezüge

- Einnahmen aus Vermietung und Verpachtung, verteilt auf 12 Monate (Bruttokaltmiete abzgl. Werbungskosten)

- Erträge aus Kapitalvermögen wie Zinsen oder Dividenden laut Einkommensteuerbescheid, verteilt auf 12 Monate (Sparerpauschbetrag bleibt unberücksichtigt)

- Der Gründungszuschuss für Existenzgründer ohne die 300-EUR-Pauschale für die soziale Sicherung

- Unterhaltszahlungen vom getrennt lebenden oder geschiedenen Ehegatten

- Sozialhilfe

- Einmalige Kapitalauszahlungen aus der betrieblichen Altersversorgung, verteilt auf 120 Monate

- Kapitalabfindungen von anderen Rentenversicherungen und Risikoversicherungen, verteilt auf 120 Monate

- Erträge aus Auszahlungen von Lebensversicherungen, verteiltauf 12 Monate

Eine Verrechnung von positiven und negativen Einkünften wie in der

Steuererklärung findet jedoch nicht statt.

|

Von Anfang an richtig vorsorgen - staatlich gefördert die mögliche Ersparnis zurücklegen

Damit man sich als PKV-Versicherter die Beiträge im Alter leisten kann, empfehlen wir, schon beim Wechsel des Systems - also von Anfang an - an die Vorsorge für das (Renten-) Alter zu denken. Die mögliche Ersparnis bei einem Wechsel in die PKV sollte gänzlich in diese Vorsorge investiert werden, so dass es keinen Minderbeitrag für den PKV-Vertrag gibt. Dazu bieten sich - neben einem einfachen Sparen aus dem Netto-Entgelt - insbesondere zwei geförderte Möglichkeiten an:

Beitragsentlastungs-Tarife der PKV-Unternehmen

Um die Belastung im Alter zu reduzieren, bieten viele Versicherungsunternehmen Beitragsentlastungstarife an. Bei diesen Tarifen zahlen die Versicherten einen zusätzlichen Beitrag, der verzinst und für spätere garantierte Beitragssenkungen verwendet wird. Die genauen Bedingungen können von Versicherung zu Versicherung variieren, aber im Allgemeinen gilt Folgendes:

- Die Beitragssenkung erfolgt normalerweise ab dem Alter von 65 bzw. 67 Jahren, kann aber je nach Wunsch des Versicherten auch auf ein früheres oder späteres Alter verschoben werden, zum Beispiel auf 55, 60 oder 70 Jahre.

- Die Beitragsermäßigung hängt vom Versicherungsunternehmen ab und kann zwischen 60 und 100 Prozent des Beitrags betragen, den der Versicherte zum Zeitpunkt des Abschlusses des Entlastungstarifs für die eigentliche Versicherung zahlt.

- Die Höhe des Zusatzbeitrags kann nachträglich angepasst werden, was sich auf die spätere Beitragssenkung auswirkt.

- Während der Zeit der Beitragsentlastung muss der Beitrag für den Entlastungstarif weiterhin gezahlt werden.

- Der Beitrag ist arbeitgeberzuschussfähig, was bedeutet, dass auch hier der Arbeitgeber seinen Beitrag leisten kann.

Die Beitragsentlastungstarife werden genauso wie andere Tarife kalkuliert, daher gilt auch hier: Je früher man sich entscheidet, desto besser. Wer sich frühzeitig dafür entscheidet, muss weniger für die spätere Beitragsentlastung im Alter zahlen und profitiert von einer höheren Beitragsermäßigung.

Das Besondere ist, dass die Beiträge zum Entlastungstarif im selben Verhältnis wie die Krankenversicherung selbst als Vorsorgeaufwendungen nach § 10 Abs.1 Nr. 3 EStG steuerlich geltend gemacht werden können.

Rürup-/Basis-Renten

Es gibt eine weitere, clevere Möglichkeit, um die monatlichen Kosten für die private Krankenversicherung im Alter zu erleichtern. Das ist der Abschluss einer separaten, fondsgebundenen Rürup-/Basis-Rente. Später, wenn man Rentenzahlungen aus dieser Rürup-/Basis-Rente erhält, kannst man sie nutzen, um einen Teil der Kosten der privaten Krankenversicherung im Alter zu decken.

Warum könnte das eine wirklich sinnvolle Alternative sein? Lassen uns die Vorteile einer separaten, fondsgebundenen Rürup-/Basis-Rente genauer betrachten:

- Es sind keine speziellen Bedingungen an den Abschluss gebunden. Jeder, der von den steuerlichen Vorteilen des Sonderausgabenabzugs profitieren kann, kann eine Rürup Rente abschließen.

- Anders als beim Beitragsentlastungstarif kann die Rürup Rente an Hinterbliebene vererbt werden.

- Während der Ansparphase können die Beiträge zur Rürup-/Basis-Rente seit 2023 bis zu einem Höchstbetrag zu 100% steuerlich geltend gemacht werden. Der Höchstbetrag 2023 ist 26.528 EUR (Single) bzw. 53.056 EUR (zusammen Veranlagte) abzüglich der Beiträge zur gesetzlichen Rentenversicherung oder dem Versorgungswerk.

- Es gibt flexible Möglichkeiten, Beiträge zu zahlen, sei es monatlich, jährlich oder mit Sonderzahlungen.

- Der Beitrag zur Rürup-/Basis-Rente endet, wenn die Rente beginnt.

- Die Rente aus der Rürup-/Basis-Rente gehört allein dem Versicherungsnehmer und ist vollkommen unabhängig von der privaten Krankenversicherung. Man hat die Freiheit zu entscheiden, wie das Geld genutzt werden soll.

- Die Rürup-/Basis-Rente können Sie daher auch nutzen, um Ihre steigenden Beiträge in der GKV zu finanzieren.

- Man kann selbst bestimmen, wie das Geld angelegt wird, zum Beispiel in kostengünstige und renditestarke ETFs.

Lesen Sie auch

Basis-Rente - Altersvorsorge für Freiberufler mit staatlicher Förderung

Kein Wechsel des PKV-Unternehmens

Häufig wird PKV-Versicherten, die sich über steigende Beiträge Sorgen machen, der Wechsel des PKV-Unternehmens angeboten. Davon raten wir allen Kunden ab, weil dies i.d.R. mehr Nach- als Vorteile für die Versicherten bedeutet. Innerhalb des eigenen PKV-Unternehmens kann nach einer detaillierten Prüfung ein Wechsel der Tarife aber sinnvoll sein.

Die Wahl der Krankenversicherung sollte immer so getroffen werden, dass sie zu allen Lebensphasen passt. Die Spezialisten der Tausend Finanz GmbH beraten Sie dabei professionell und bedarfsgerecht. Sprechen Sie uns an!

© Tausend Finanz GmbH 2026

Zum Vergrössern bitte auf das Bild klicken!

Zum Vergrössern bitte auf das Bild klicken!

Zum Vergrössern bitte auf das Bild klicken!

Zum Vergrössern bitte auf das Bild klicken!

Zum Vergrössern bitte auf das Bild klicken!

Zum Vergrössern bitte auf das Bild klicken! Zum Vergrössern bitte auf das Bild klicken!

Zum Vergrössern bitte auf das Bild klicken!